이마트 관련 리포트 입니다. 3분기 실적이 작년동기 대비 좋아지고 있습니다. 근데 주가는 빠지고 있네요. 할인점 부진, 호재의 부재 때문이라고 예상하고 있습니다.

선정리

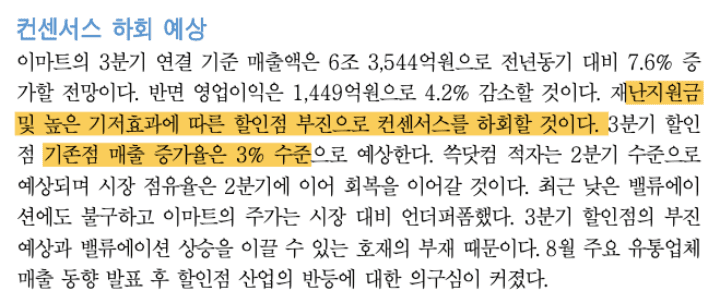

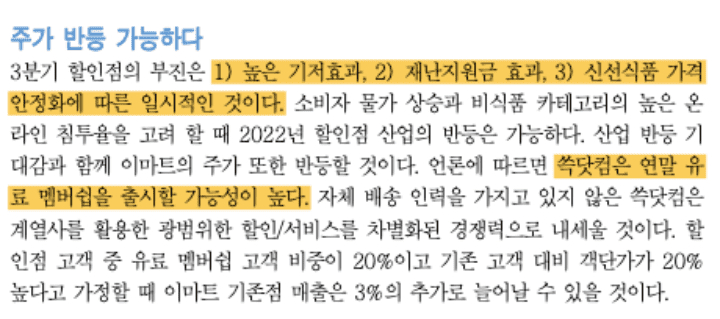

- 높은 기저효과, 재난지원금 효과, 신선가격 식품 안정화로 3분기 할인점 부지

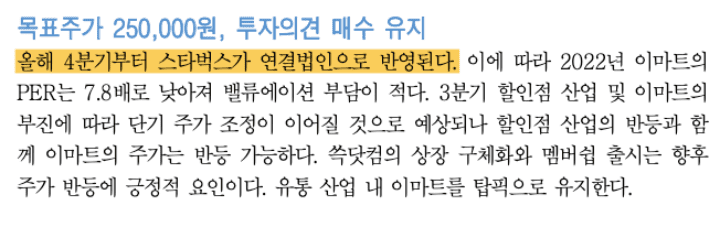

- 4분기 스타벅스 코리아 연결법인으로 반영 시작

- 쓱닷컴 연말 맴버쉽 출시

- 매수, 매도 추천이 아닙니다.

- 종목 추천이 아닙니다.

- 개인적인 자료 저장용 포스팅입니다.

- 단순 참고용으로 사실과 다른 내용이 포함될 수 있습니다.

- 단순 참공용 자료이기 때문에 본 포스팅으로 인한 주식투자의 결과에 대한 법적 소재의 증빙자료로 사용될 수 없습니다.

- 향후 주가의 움직임과 내용은 무관할 수 있습니다.

이마트 - 주가 반등 충분히 가능하다.

한국투자증권 - 김명주

댓글