안녕하세요. 주식 이야기, 돈 이야기 좋아하는 스탁라이커 입니다.

이번 포스팅에서는 슈프리마 라는 기업에 대해서 알아 보도록 하겠습니다. 슈프리마~ 예전 동서식품의 프리마가 생각나는건 왜 일까요?... 제가 아제가 되고 있다는 뜻 일까요? 흑흑 슈프리마에 분석글 시작 해 보도록 하겠습니다. 아 시작하기 전에 이 분석글은 절대 매수 추천글이 아닙을 밝힙니다. 절대 매수 추천은 노노노노노노노노노노노 에요!!!

1. 슈프리마 뭐하는 회사?

이 회사는 바이오 인식산업을 영휘 합니다. 바이오 인식 알고리즘, 모듈 등의 솔루션 제품, 바이오 인식 단말기, 소프트웨어, 이런 응용 시스템 등의 제조 및 판매를 주요 사업으로 영휘 하는 회사 입니다. 쉽게 말씀 드리면 생체 정보를 이용한 바이오 인증 시스템, 솔루션, 모듈 제조 판매 입니다. 이것이 무엇이냐면! 회사 출퇴근, 건물 입출입, 핸드폰 지문인식 과 같은 것을 하는 회사입니다.

2. 바이오 인식 기술?

사업보고서에 의하면 "바이오 인식기술은 개인의 생체 정보를 추출하여(미리등록) 정보화 시키는 기술로 기존의 신분증, 카드, 패스워드 대신 지문, 얼굴 등의 신체적 특징을 이용하여 본인을 확인 하는 것" 입니다 바이오 인식 기술이 적용 될 수 있는 분야는 금융, 보안, 출입관리, 의료복지, 공공, 엔터테인먼트 등이 있습니다. 사업보고서 에서 정리한 표를 보도록 하겠습니다.

바이오 인식기술의 진입장벽

바이오 인식 기술은 기본적으로 보안과 관련이 있기 때문에 높은 신뢰도를 필요로 합니다. 개인, 회사, 공공기관의 보안이 쉽게 뚤린다면 어떤 고객, 고객사가 다시 그 회사의 제품을 사용 해 줄까요? 그렇기 때문에 기술력에 대한 검증이 필요한 산업이다 보니 집입장벽이 꽤나 높다고 생각 할 수 있습니다.

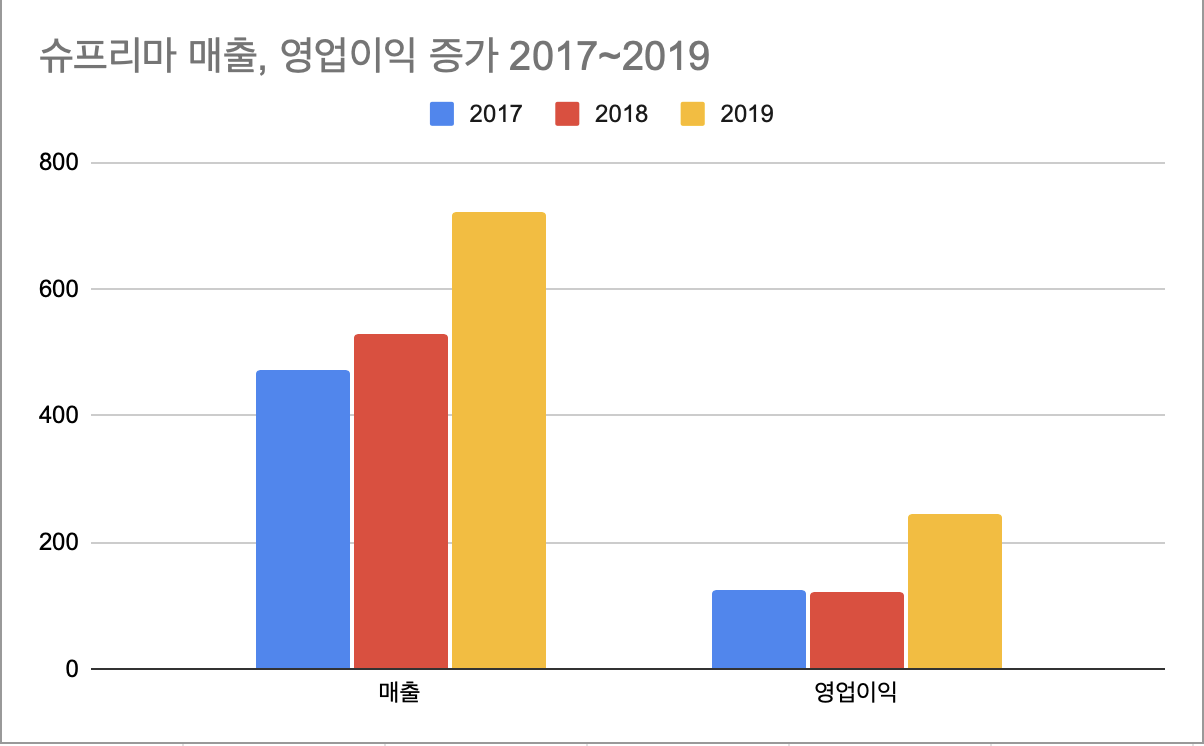

3. 슈프리마 매출

슈프리마 매출의 87%는 출입보안 및 근태관리로 이루어져 있습니다. 앞으로 성장성이 있는 쪽은 스마트폰쪽 이라고 예상 됩니다. 왜냐하면 예전의 스마트폰 지문인식은 그저 잠금화면을 푸는 정도로 이용되어 왔습니다. 지금은 지문인식을 통해 삼성페이, 엘지페이등 결제 기능까지 결합되어 있고, 은행, 증권 어플등의 보안인증에도 활용 되고 있습니다. 이에 따라서 보안기술이 조금 씩 더 중요하게 인식 될 것이라고 예상합니다.

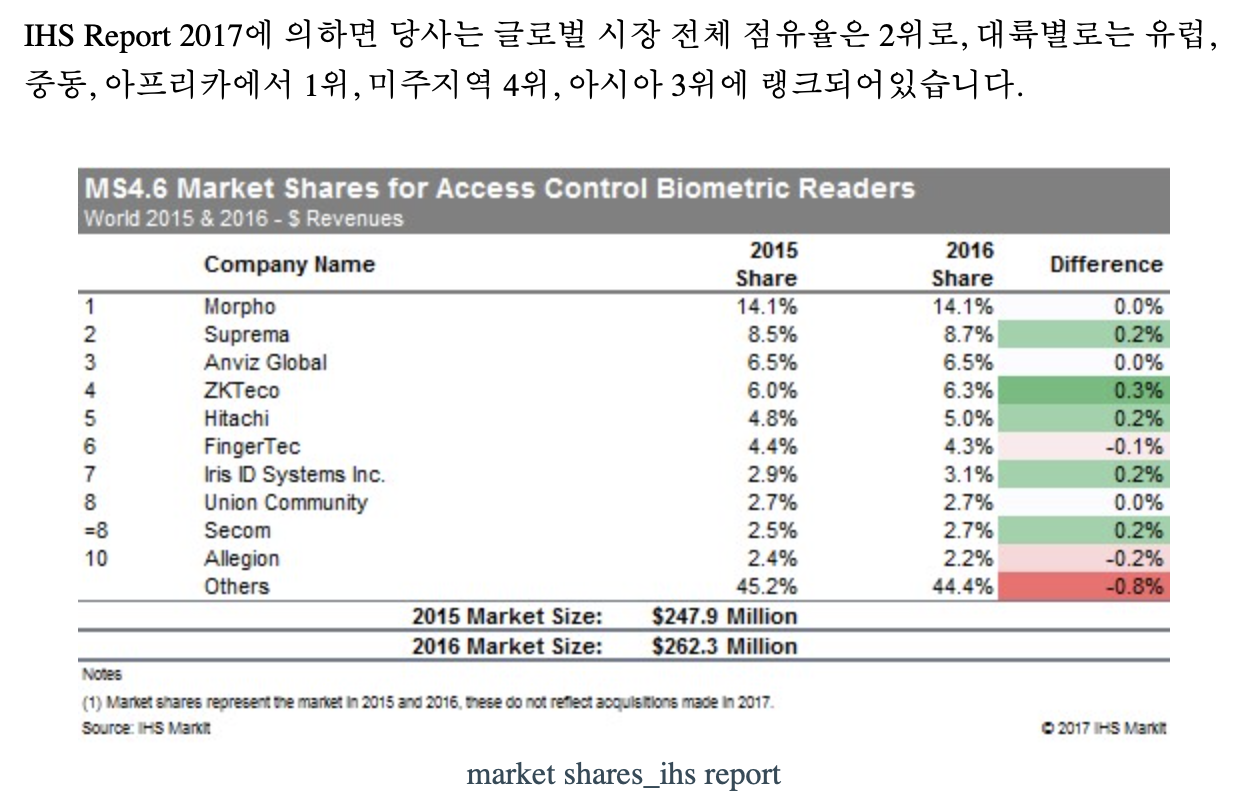

슈프리마는 2017년 부터 살펴보면 매출이 꾸준히 증하고 있습니다. 지속적으로 산업의 성장성도 있는 상황이고, 세계 시장 점유율이 2016년 기준 8.7%로 2위에 위치해 있습니다. 위에도 말씀 드렸지만, 보안과 관련된 업체는 신뢰도가 중요하고 쉽게 업체를 바꾸기가 어려운 것이 사실 입니다.

슈프리마의 강점 및 성장성

표에도 표시를 해 놓았지만 슈프리마는 무차입 경영으로 부채비율이 매우 낮습니다. 이에 따른 재무적 건정성, 안정성이 높습니다. 그리고 슈프리마가 속해 있는 산업인 생체인식, 바이오 인식 시스템의 시장 성장률도 약 10%정도로 꽤나 높게 평가 받고 있습니다. 게다가 시장점유율도 글로벌 2위 입니다.

4. 슈프리마 이슈

2019년 2020년 가장 핫한 키워드는 코로나 입니다. 코로나오 인해서 슈프리마는 비대면 체온측정 솔루션을 내 놓았습니다. 매출에 어떻게 반영이 될지 아직 알 수 없지만, 다가오는 3분기 실적 발표에서 유심히 살펴볼 이슈라고 생각 합니다.

전자서명법이 2020년 6월 9일 20년 만에 개편 되었습니다. 2020년 12월 10일 부로 민간 업체가 발급한 전자서명 인증서도 기존의 공인인증서와 동일한 효력을 갖게 됩니다. 이렇게 법이 바뀌면서 본인확인도 슈프리마가 주로 영휘하는 생체 인식 시스템으로 가능해 지게 된 것 입니다. 이 이슈는 내년까지 지켜보며 매출에 어떻게 반영 되는지 확인 할 필요가 있습니다.

5. 슈프리마 벨류에이션

시가총액 (2020년 10월 16일 기준) : 2176억원

2019년 영업이익 : 261억원

멀티플 10 : 261억 X 10 : 2610억원

ROE 적용 : 261억 x 21 : 5481 억원

동일업종 per인 약 40을 적용하면

261 x 40 = 1조 440억

보수적으로 멀티플을 10만적용 해도, 시가총액이 아직은 20% 정도 저평가 되어있습니다. 내년까지 트레킹 하면서 지켜볼만한 회사라고 생각합니다. 올 1,2분기는 코로나의 영향인지 매출액이 좀 적었는데요. 3분기 4분기 매출액, 영업이익이 작년 수준 또는 지금 예상하는 가이던스 보다 높게 나올지 적게 나올지 살펴 봐야 겠습니다.

매수, 매도 추천이 아닙니다.

매매는 본인 판단입니다.

댓글